Knowledge M&Aお役立ち記事

DIPファイナンスとは?仕組み、特徴、種類について解説!

2024.12.09

DIPファイナンス(ディップファイナンス)は、企業が民事再生や会社更生を行う際に受けることのできる融資のことで、再生や更生後、事業継続するための運転資金や設備投資、リストラの資金としての重要な役割を果たします。 日本ではアメリカと比べて、まだ普及はしていませんが、大手金融機関が取り組みを始めています。そこで今回はDIPファイナンスの仕組み、特徴、種類について説明します。

目次

DIPファイナンスとは?

DIPファイナンス(DIP Financing)とは、企業が破産手続き中に事業を継続するために必要な資金を調達するための融資の一形態です。

DIPは「Debtor-in-Possession」の略で、「債務者による継続的な保持」を意味します。このファイナンスは、破産申請をした企業(債務者)が再建計画を進める過程で、事業運営を維持し、再生可能性を高めるために不可欠な資金を提供するものです。

DIPファイナンスの仕組み

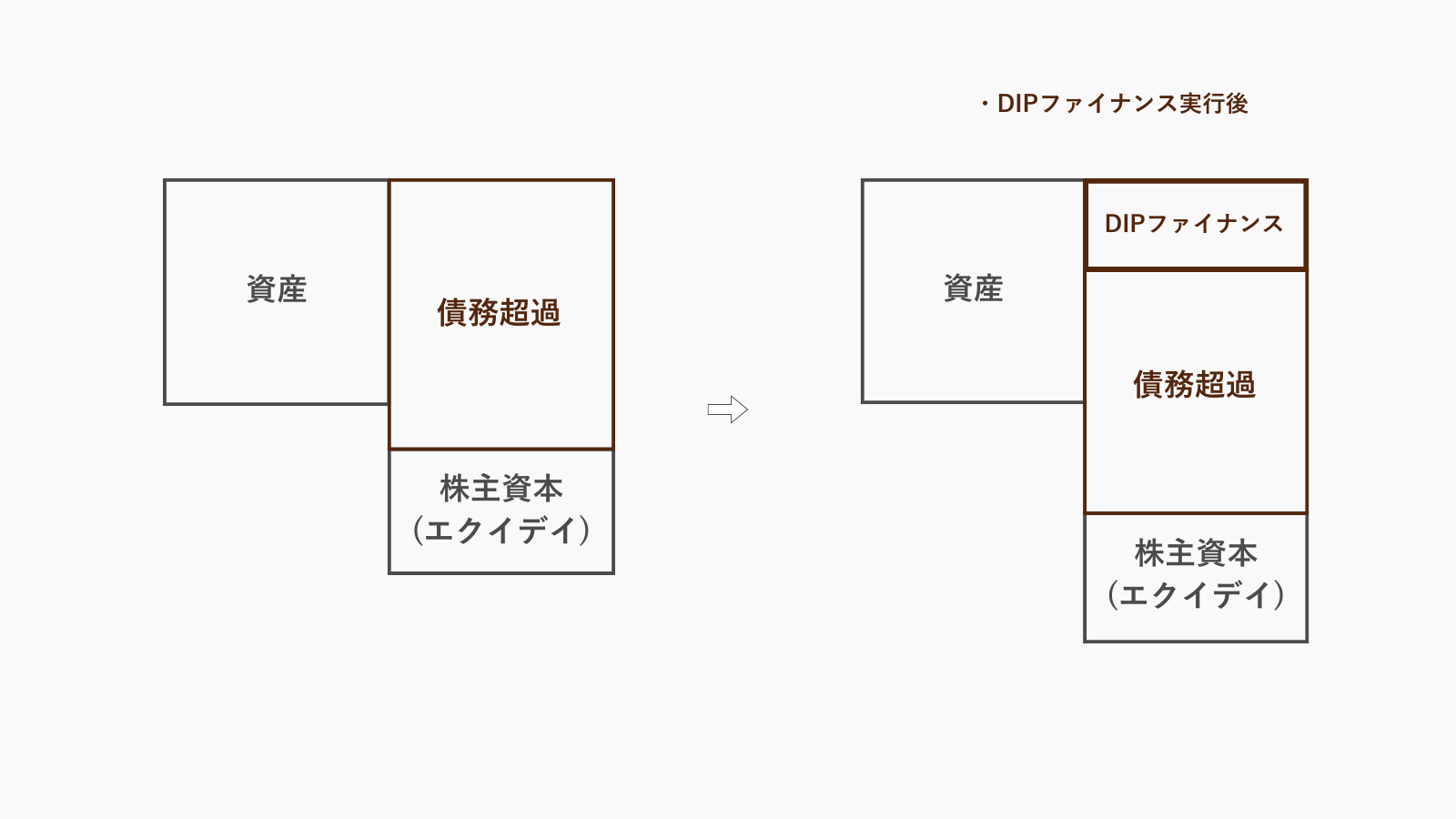

DIPファイナンスの仕組みは、下図のようになっており、業績悪化の債務超過で、新たな融資を受けるのが難しい状態を解決するために、運転資金として融資枠が提供されることとなります。

民事再生や会社更生の申し立てを行うと、新規の借り入れができなくなるので、運転資金不足に陥り、結局は破産してしまうという結末を招きかねません。そこで、破産を回避するために、運転資金および手続き終結後のリストラや設備投資のための資金として、DIPファイナンスによって資金を確保します。

企業側はDIPファイナンスを受けることによって当面の運転資金を確保することができますが、一方で融資を行う金融機関は再生がうまく行くかわからない企業に融資することになるのでリスクが伴うというデメリットがあります。そこで、融資は共益債権として扱われ、DIPファイナンスの債権者は申し立て以前に生じた債権よりも優先して弁済を受けることが可能とされています。

DIPファイナンスの種類

DIPファイナンスには、①アーリーDIP(Early DIP)と②レイターDIP(Later DIP)の2種類があります。大まかには、民事再生や会社更生の前後で分かれるイメージです。

アーリーDIP

民事再生や会社更生の申立て直後から再生計画が認可されるまでの期間に提供される運転資金のことを指します。企業が新規の借り入れを行うことができない状況において、事業継続のための一時的な資金を提供します。これにより、企業は破産を回避し、再建に向けた活動を継続することができます。

アーリーDIPファイナンスを利用できる方は以下の通りとなっています。

- 民事再生法の規定による再生手続開始の申立てなどを行った方であって、認可決定前の方のうち、次の(1)および(2)に当てはまる方(アーリーDIP)

(1)次のイからハのいずれかに当てはまること

イ.一定の雇用効果が認められるなど、地域経済の産業活力維持に資する事業であること

ロ.地域住民の生活に密着した生活関連サービスの提供事業であるなど、地域社会に不可欠な事業であること

ハ.先進性、新規性または技術力の高い事業で、今後の発展が見込まれる有望な事業であること

(2)裁判所の許可等を受けた共益債権となること - 次の(1)から(3)のすべてに当てはまる方(アーリーDIP(私的整理))

(1)中小企業活性化協議会(旧:中小企業再生支援協議会を含みます。)などの関与の下で再生を行おうとしている方であって、全債権者の同意が得られる再生計画が策定される見込みがあるもの(第二会社方式により再生を図ろうとしている方を含む)

(2)次のイからハのいずれかに当てはまること

イ.一定の雇用効果が認められるなど、地域経済の産業活力維持に資する事業であること

ロ.地域住民の生活に密着した生活関連サービスの提供事業であるなど、地域社会に不可欠な事業であること

ハ.先進性、新規性または技術力の高い事業で、今後の発展が見込まれる有望な事業であること

(3)すべての貸付債権に優先して弁済を受けることについて、取引金融機関の合意が得られていること

レイターDIP

民事再生法や会社更生法などの法的整理下にある企業が、再生計画の実行に移す際に必要な資金を融資する手法です。レイターDIPでは、再生計画の実行に移す際に必要な資金を融資し、具体的には、リストラ資金や設備投資資金、再生債権などをリファイナンスする資金などが融資されます。

レイターDIPファイナンスを利用できる方は以下の通りとなっています。

民事再生法に基づく再生計画の認可決定などを受けた方、および私的整理に関するガイドラインに沿って私的整理を行う方で、次の(1)(2)に当てはまる方

(1)次のイからハのいずれかに当てはまること

イ.一定の雇用効果が認められるなど、地域経済の産業活力維持に資する事業であること

ロ.地域住民の生活に密着した生活関連サービスの提供事業であるなど、地域社会に不可欠な事業であること

ハ.先進性、新規性または技術力の高い事業で、今後の発展が見込まれる有望な事業であること

(2)事業の再建に際して、民間金融機関の金融支援が得られること

このように、アーリーDIPとレイターDIPは、再建手続きの異なる段階で企業の資金ニーズに応じた融資を提供するための手法です。それぞれの段階で適切な資金提供が行われることで、企業の再建プロセスがスムーズに進行することが期待されます。

また、アーリーDIP、レイターDIPともに融資限度額は直接貸付 7億2千万円とかなり高額になっています。さらに返済期限は原則として1年以内となっていますが、設備資金については10年以内、運転資金については5年以内になることもあるので、再建を目指す長期的な貸付を依頼することができます。

※利用可能者や限度額返済期限等については更新されることもあるので詳しくは、日本政策金融金庫のページをご覧ください→https://www.jfc.go.jp/n/finance/search/38.html

DIPファイナンスの特徴

経営権維持による再建

倒産手続中や、破産手続きの開始後も企業(債務者)がその経営権を保持しながら、再建計画を策定して、DIPファイナンスで得た資金で再建を目指すことができます。特に、Chapter 11(アメリカ合衆国)のような企業再建型の破産手続きにおいて、資金調達の方法として重要な役割を果たします。

優先権の付与

DIPファイナンスの融資は、通常の債務よりも優先権が与えられるので、再建計画がうまく進んだ場合でも、DIP融資者は最優先で返済をうけることができます。これにより、融資元はリスクを軽減し、企業側も必要な資金を確保することができるのが特徴です。

DIPファイナンスと民事再生との違い

まず、民事再生は、借金や財務的な問題を抱えた企業や個人が、財産を全て失う「破産」を避けながら、債務の整理と再建を目指すための日本の法的手続きで、主に中小企業や個人事業主に利用されることが多いですが、大企業にも適用可能な手続きです。

このように、民事再生は法的な再建「手続」そのものであるのに対し、DIPファイナンスは主に再建資金調達のための「融資」仕組みであるというのが大きな違いです。細かい違いについては、以下の表の通りです。

| 特徴 | DIPファイナンス | 民事再生 |

| 主な目的 | 資金調達を通じた事業継続 | 債務整理と経営再建 |

| 適用される法制度 | 主に米国連邦破産法第十一章 | 日本の民事再生法 |

| 手続きの主体 | 債務者が主導で再建計画を実行 | 裁判所の監督のもと再建を実施 |

| 資金調達 | 新規融資が可能 | 原則、既存資産を再構築 |

| 債務者の役割 | 債務者が引き続き経営を行う | 債務者が経営を継続(管財人不要) |

| 返済順位 | DIP融資者が優先されることが多い | 特段の優先融資は発生しない |

日本のDIPファイナンスの現状と課題

アメリカでは、DIPファイナンスに関して法整備が進んでいるため、優先権を持つ仕組み(スーパー優先権)や債務者が経営権を保持できる仕組みが重宝され、ニーズが高まっています。 一方で、日本ではDIPファイナンスを特別に規定した法律がまだ制定されておらず、銀行や金融機関は、従来の融資の枠組を利用していることが多いのが現状です。法整備がされていないが故に、裁判所の認可や担保設定のプロセスが不明確で、リスクが高いと評価されています。 また、日本では再建型手続(民事再生や会社更生)よりも、清算型倒産(破産手続き)の利用率が高いので、そもそもDIPファイナンスのニーズが相対的に低いとも言われています。日本においてはまず、DIPファイナンスに関する法整備を行い、適用事例を増やしていくことが必要でしょう。

日本でのDIPファイナンスの実例

日本航空

2010年に事業会社としては、戦後最大の負債を抱えて会社更生法の適用を申請し、事実上倒産しました。その際、政府から強い要請を受けて、稲盛和夫氏がJALの会長に就任し、再生を図りました。そこで、2010年1月、株式会社日本政策投資銀行は、株式会社日本航空に対して、株式会社企業再生機構と合わせて総額6000億円のDIPファイナンスを提供し、再建を図りました。

スカイマーク

スカイマークは、2015年に民事再生手続きに入る際、事業を継続するために外部から資金を調達しました。この際、再建スポンサーのANAホールディングスやその他の投資者が関与し、実質的にDIPファイナンスの枠組みが採用され、運航の継続と再建プロセスの推進が可能となりました。

執筆者 株式会社M&A共創パートナーズ M&Aアドバイザー 篠浦 隆宏

株式会社みずほ銀行に入行し、富裕層向けの資産運用の提案に従事。株式会社日本M&Aセンターへ転職後、M&Aコンサルタントとして幅広い業種のM&Aをサポート。前職は、新興のM&Aブティックにて主にIT企業のM&A案件を担当し、数多くの譲渡企業の支援に従事。

M&Aに関するお役立ち記事の一覧はこちら