Knowledge M&Aお役立ち記事

株式移転とは?株式交換との違い・メリット・デメリット・手続きについて解説!

2024.12.18

株式移転とは、持株会社を設立する際によく用いられる手法で、ホールディングス化とも言われます。似た制度として挙げられる株式交換との違いから、株式移転特有のメリット・デメリットについて説明します。

目次

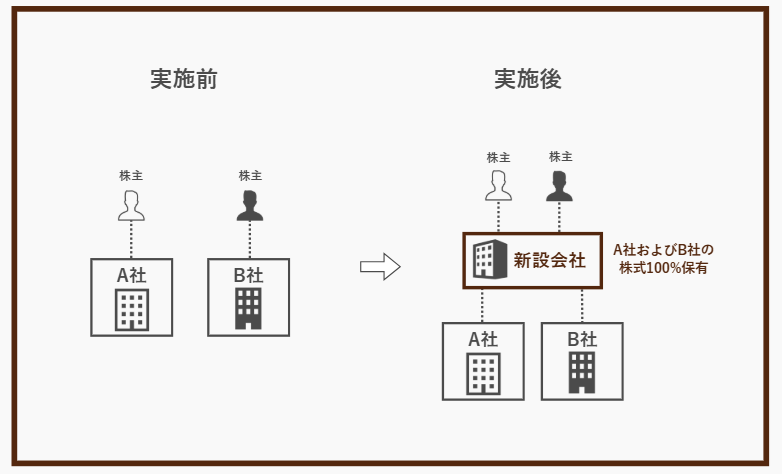

株式移転とは?

株式移転とは、株式会社(A社・B社)が、その発行している株式の全部を新たに設立する会社(C社)に取得させることをいいます(会社法2条32号)。株式移転をする場合、まず、新しくC社を設立します。そして、C社はA社・B社株式の全てを取得することになるので、C社はA社・B社の完全親会社となり、A社・B社はC社の完全子会社となります。

株式交換契約所定の効力発生日に、株式交換完全子会社(A社・B社)の発行株式のすべてが、特別な手続きを必要とせずに、株式交換完全親会社(C社)の有するところとなります(769条1項)。

よって、C社はA社・B社の完全親会社となり、A社・B社はC社の完全子会社となります。また、A社・B社の株主は、それまで有していたA社・B社株式を失い、その代わりに株式交換対価の交付を受けます。そして、株式交換対価の中にC社株式が含まれていれば、A社・B社の株主はC社の株主となります。

株式移転の沿革

株式移転制度は、株式交換と同時に、1999年の商法改正によって新設されました。

株式移転制度は、たとえば資本金額1,000億円、株主数20万人などの大企業を一瞬にして、新たに設立する持ち株会社(ホールディングス・カンパニー)の完全子会社化してしまうことができます。

2000年9月、日本興業銀行、富士銀行、第一勧業銀行が共同して株式移転によって、みずほフィナンシャルグループを設立したことで、株式移転は注目を集めました。最近では、2024年11月に、日本テレビホールディングス株式会社が、系列の札幌テレビ放送株式会社、中京テレビ放送株式会社、讀賣テレビ放送株式会社、株式会社福岡放送の4社が共同株式移転の方法により、持株会社「読売中京FSホールディングス株式会社(以下、FYCS)」を設立することが発表されました。

2024年11月29日日本テレビホールディングス株式会社発表「共同持株会社設立(共同株式移転)による日本テレビ系列基幹局 4 社の経営統合に関するお知らせ 」

株式移転制度により、多くの企業が「~ホールディングス」を設立しています。

株式移転と株式交換の違い

株式移転は、株式交換の応用版といえるでしょう。株式交換の場合は、株式交換契約を締結するために2つの会社がすでに存在している必要があります。

一方で、株式移転では、株式交換を希望する株式交換完全子会社のみが存在し、株式交換完全親会社が見つからない状況であっても、会社を新設することによって、株式交換を実現することができる制度です。

株式移転のメリット

買収資金としての現金が不要であること

大企業を完全子会社化しようとすると、全株式の買取に多額の現金が必要となります。一方で、株式移転では対価が現金ではなく新会社の新株なので、買収資金を用意せずに完全子会社を創出することができます。

買収対象企業の株主の3分の2以上の賛成が得られれば、少数株主を強制的に排除して100%子会社化することができること

大企業には何万人という株主が存在している場合も多いため、株式譲渡の方法で完全子会社化するには全ての株主から同意を得て、株式譲渡契約を締結する必要があります。そのため、同意を得ることができない株主が一人でもいれば、完全子会社化することはできなくなってしまいます。

一方で、株式交換では以下の手続きにあるように、株主総会特別決議で決定することができるので、全ての株主の同意を得なくても、3分の2以上の同意があれば、株式移転を行い、完全子会社化することができます。

株式交換後も買収対象企業が存続するため、経営統合が不要であること

吸収合併では、存続会社に消滅会社が吸収されるので、存続会社の一つになるので迅速な経営統合が必要になります。一方で、株式移転では、株式移転後も買収対象企業が完全子会社として存続するので、経営統合が不要となります。

株式移転のデメリット

手続きが煩雑であること

株式譲渡による完全子会社化は個別の株式譲渡契約によって実現することができます。

一方で、株式交換は組織再編なので、以下で説明する吸収合併と同様の手続きが必要となり、具体的には株主総会の開催などを要します。そのため、株式譲渡に比べて、手続きが煩雑である点がデメリットとなります。

なお、株式移転では株式交換と異なり、簡易株式移転や略式株式移転といった方法がないので手続きを省略することはできません。

株式会社以外の会社の設立ができないこと

株式移転によって設立される完全親会社は、株式会社でなければならず、合同会社や有限会社など、持分会社を設立できないと会社法で定められています。また、完全子会社も株式会社である必要があるので、注意しましょう。

株価下落のリスクがあること

会社の数が増えるため、管理コストが増加するので、株式移転する会社が上場企業の場合、株価下落のリスクがあります。株式移転で生じるシナジーを最大化するための方策を株主に説明して、納得してもらう必要があります。

場合によっては有価証券届出書の提出の必要があること

有価証券届出書とは、株式などの有価証券を募集または売出しする際に、発行者が金融商品取引法に基づいて内閣総理大臣に提出する書類です。

株式移転において、株式移転完全子会社の株主等に設立完全親会社の有価証券が交付される場合で、次の要件を満たす場合はその有価証券の発行会社は有価証券報告書の提出を行わなければなりません(金融商品取引法2条の2、4条1項2号、5条1項、施行令2条の4~2条の7)。

株式移転手続き

株式交換は、会社法上、吸収合併とほぼ同様の手続きによって行われます。

手続きの詳細については、「会社分割とは?新設分割・吸収分割との違い・メリット・デメリット・手続きについて解説」の記事内の「組織再編の手続き」の章にて説明しておりますので、ご覧ください。

株式移転の税制

株式移転では、以下のような税務上の取扱いが生じます。

株主の課税関係

株主が保有している株式を移転して新設会社の株式を取得した場合、通常、譲渡が行われたとみなされ譲渡益課税の対象になります。ただし、株式移転が一定の要件を満たす場合、以下の税制特例が適用されます。

適格株式移転の場合

適格要件を満たした場合、株主に対して新設会社の株式が交付されても、その時点では課税されず、株式の譲渡損益は繰り延べられます。適格株式移転として扱われるためには、以下の要件を満たす必要があります。

①完全親会社の設立

株式移転後、設立される会社が完全親会社として機能すること。

②100%保有

新設会社が株式移転の対象会社の株式を100%保有すること。

③事業目的が適正であること

再編行為が租税回避を目的としない正当な事業目的によるものであること。

非適格株式移転の場合

適格要件を満たさない場合、株主は株式の譲渡があったものとみなされ、その時点で譲渡益課税が行われます。

会社側の課税関係

株式移転によって新設される親会社についても、資本金に組み入れた部分を除く新株発行部分について課税関係が発生する可能性がありますが、通常は課税はされません。

株式移転の税務申告

株式移転に関する税制の適用を受けるためには、以下の適切な申告手続きが必要です。

株主側

適格株式移転に該当する場合でも、譲渡損益の繰延べを適用するために税務申告を行う必要があります。

会社側

組織再編に関連する資料を税務署に提出し、適格要件を満たしていることを証明する必要があります。

株式移転を利用した持株会社設立や再編は、税制適用の判断が複雑で、特に適格要件を満たすかどうかは個別の事情によるので、税理士や専門家に相談することをお勧めしますす。

執筆者 株式会社M&A共創パートナーズ M&Aアドバイザー 篠浦 隆宏

株式会社みずほ銀行に入行し、富裕層向けの資産運用の提案に従事。株式会社日本M&Aセンターへ転職後、M&Aコンサルタントとして幅広い業種のM&Aをサポート。前職は、新興のM&Aブティックにて主にIT企業のM&A案件を担当し、数多くの譲渡企業の支援に従事。

M&Aに関するお役立ち記事の一覧はこちら