役員退職慰労金は、会社の役員が退職する際に支給される特別な報奨金です。この制度は一般的な退職金とは異なり、役員の貢献度合いや在職期間に応じて多様な形式で設定されることが多いです。本記事では、役員退職慰労金の基本的な定義や他の退職金制度との違い、税務上の取扱い、法律的側面、計算方法、支給時期と方法、そして企業への影響などについて初心者向けに詳しく解説します。

目次

役員退職慰労金とは?基本の理解

役員退職慰労金とは、役員が退職する際に支給される特別な金銭的な報酬のことを指します。これは、長年にわたる役員の貢献や功績を評価し、感謝の意を示すために設けられています。この制度により、役員の退職後の生活を支援するだけではなく、企業の安定経営にも寄与するとされています。そのため、適切な計算と支給が求められます。

役員退職慰労金の定義

役員退職慰労金は、企業の役員が退職する際に支給される報酬です。この報酬は、役員の長年にわたる功績や企業への貢献を評価して支給されます。

この制度は、退職金とは異なり、特に役員に限定されている点が特徴です。役員退職慰労金の支給額は、役員の在任期間や企業の業績など、さまざまな要素を総合的に考慮して決定されます。

これにより、役員の退職後の生活をサポートし、企業の経営にも良い影響を与えることが期待されています。

他の退職金制度との違い

役員退職慰労金は、一般的な退職金制度とは異なる点が多くあります。まず、役員退職慰労金は企業の役員に限定されており、一般社員の退職金とは区別されるのが特徴です。また、支給額の算定方法も異なります。

一般的な退職金は労働契約に基づく給与の一部として支給されるのに対し、役員退職慰労金は役員の功績や企業の業績を反映しています。

さらに、役員退職慰労金は税制上の扱いも異なり、税法上の要件を満たさない場合には課税対象となる場合もあります。

これらの点から、役員退職慰労金は特別な制度であり、その取り扱いには注意が必要です。

役員退職慰労金の目的

役員退職慰労金の主な目的は、長期間にわたり企業の発展に貢献した役員への感謝の意を示すことです。この報酬により、退職後の生活を安定させ、役員が安心して次のステージに進むことを支援します。

また、この制度は、企業内のトップマネジメントを長期的に安定させるためのインセンティブとしても機能します。役員が企業の利益を第一に考え、長期的な視野で経営に携わることで、企業の継続的な成長が促進されます。

役員退職慰労金は、役員のモチベーションを高め、企業の健全な運営に寄与します。

役員退職慰労金の税務上の取扱い

役員退職慰労金は、経済的な補償として役員に支給されるお金です。税務上は特別な取扱いがなされ、通常の給与やボーナスとは異なる計算方式が適用されます。これにより、適正な計算と申告が求められるため、詳細な理解が必要です。また、このテーマは税務署による監査の対象にもなりやすいため、正確な記帳が重要です。

退職金との税務上の違い

役員退職慰労金と退職金の税務上の違いは重要です。まず、退職金は一般社員に対して支給される一方、役員退職慰労金は経営層に支給されます。そして、これらは税法上で異なる取扱いがなされます。

税務申告のポイント

役員退職慰労金の税務申告は、複数のポイントに注意が必要です。まず、支給額の計算では、過去の役員報酬や在職期間などを考慮します。そして、適正な申告を行うため、支給理由や計算根拠を明確に記録することが重要です。こうした手順を踏むことで、税務署の監査に対する備えとなります。また、適正な税率を適用するための資料も必要です。これにより、不備が発生しないようにします。最後に、タイムリーな申告が求められます。遅延は罰則の対象となるからです。

退職金にかかる税金の計算方法

役員退職慰労金は、他の計算方法と比べ税負担が軽減されており、計算式は、「(役員退職慰労金支給額-退職所得控除額)×1/2=退職所得金額」となります。

退職所得控除額は、次の計算式で求めます。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合は80万円) |

| 20年超 | 800万円×70万円×(勤続年数-20年) |

これらの計算式で求められた退職所得金額に、所定の税率を乗じて所得税と住民税を計算します。

役員退職慰労金の法律的側面

役員退職慰労金は、企業が役員の退任時に支給する金銭的な報酬です。この報酬は労働の対価としての性格を持ちながら、法律規制にも敏感に対応する必要があります。日本の法律では、特に会社法や労働基準法に基づいて、この種の報酬の適正性や透明性が求められます。適法かつ公正に運用するためには、社内規定を整備し、役員と株主の双方に納得される形で支給することが重要です。

法律上の注意点

役員退職慰労金に関しては、いくつかの重要な法律上の注意点があります。まず、会社法では、役員報酬の内容や支給方法について明確に定めることが求められます。また、労働基準法にも注視する必要があります。役員報酬の設定が労働者の権利を侵害しないようにするためです。役員退職慰労金の支給額や支給条件については、株主総会での承認が必要となります。そのため、透明かつ公正な手続きを経ることが不可欠です。さらに税務上の影響や所得税の扱いについても、慎重に検討する必要があります。これにより、法律に違反しない適正な運用が可能となります。

会社法に基づく手続き

会社法に基づく手続きは、役員退職慰労金の支給において非常に重要です。まず、報酬規程に沿って支給額や支給条件を明確に設定します。次に、これを株主総会で承認を得る手続きをします。株主総会の承認を得るためには、事前に適切な情報開示を行うことが求められます。さらに、運用にあたっては、定款や株主総会での決議内容に従うことが必須です。役員退職慰労金については、株主の理解と納得を得るための情報公開を十分に行い、透明性を確保することが重要です。

社内規定の整備

役員退職慰労金の支給に当たっては、社内規定の整備が不可欠です。まず、役員報酬規程や退職慰労金規程を詳細に作成します。次に、これらの規程は、役員と株主の両方にとって理解しやすく、透明性のある内容にすることが求められます。さらに、定期的にこれらの規程を見直し、社会情勢や法律の変更に対応することが重要です。社員全員が規定の内容を理解し、適正に運用できるよう教育や研修も行うべきです。規定を整備することにより、トラブルを未然に防ぐことが期待できます。

役員退職慰労金の計算方法

役員退職慰労金の計算方法は、企業ごとに異なるルールがありますが、一般的には役員の在任期間や役職、業績などを基に算出されます。この金額は、企業の業績や役員の貢献度によって大きく変動するため、公正な計算が求められます。ここでは、基本的な計算式から注意すべき点、実際のケーススタディまで詳しく解説します。役員退職慰労金を正確に理解し、適切に計算するための基礎知識を身につけましょう。

基本的な計算式

役員退職慰労金は、一般的には「功績倍率法」をいわれる方法で計算されます。計算式は、「退職時の月額報酬×勤続年数×功績倍率」となります。

功績倍率の目安は、職位に応じて以下のような水準となっています。

| 職位 | 功績倍率 |

| 代表取締役(創業者) | 3.0~3.5 |

| 代表取締役 | 2.4~3.2 |

| 専務取締役 | 2.2~2.7 |

| 常務取締役 | 2.0~2.6 |

| 取締役 | 1.2~2.0 |

| 監査役 | 1.0~1.6 |

計算に影響を与える要素

役員退職慰労金の計算には、複数の要素が影響します。まず、在任期間は最も基本的な要素です。在任期間が長いほど、一般的には慰労金の金額が増加します。次に、役職の重要性も考慮されます。例えば、社長や取締役のような高位の役職は、一般の役員に比べて高額の慰労金が支払われる傾向があります。また、企業の業績も重要です。業績が良い場合、高い慰労金が期待されます。逆に、業績が悪い場合は慰労金が減額されることがあります。さらに、会社の規模や財政状態も影響します。財政状態が良好であるほど、高額の慰労金が支給される可能性が高まります。これらの要素を総合的に考慮して、公正な慰労金を計算します。

役員退職慰労金の企業への影響

役員退職慰労金は、役員の退職時に支給される金銭的な恩恵です。この制度は、企業の財務状況や従業員のモチベーション、企業文化に影響を及ぼします。特に大手企業では、多額になることがあり、その影響は無視できません。したがって、経営陣は慎重に検討すべきです。適切な管理がされれば、企業の成長や従業員の士気向上に寄与する可能性があるでしょう。

財務上の影響

役員退職慰労金は、企業の財務に直接影響を及ぼします。大規模な支払いとなる場合、企業の現金流動性に影響することがあります。このため、事前に資金計画を立てておくことが重要です。特に、会計上の処理が求められるため、透明性を保つ必要があります。また、慰労金の支給は、企業の財務健全性を示す指標にも影響を与えるため、適切な監査が必要です。さらに、株主に対しての説明義務も生じることがあるので、事前準備を怠らないことが大切です。

一方、法人側が支給した役員退職慰労金は、全額が損金として算入することが出来ますので、法人税等の節税が可能となります。

企業文化への影響

役員退職慰労金の支給は、企業文化にも大きな影響を与えます。役員が大切にされていると認識されれば、従業員にも好影響を与えることがあります。その一方で、不公平感が生じることもあります。透明性が確保されていない場合、組織内での信頼関係が損なわれる恐れがあるのです。また、適切な評価制度が求められるため、役員だけでなくすべての従業員に公平な評価が行われるようにすることが必要です。これにより、企業全体の士気が向上するでしょう。

従業員モチベーションの変動

役員退職慰労金は、従業員のモチベーションに影響することもあります。役員の退職時に慰労金が支給されることで、従業員が自己の将来に希望を持つことができるのです。しかし、不透明な状況や不公平感が感じられると、逆にモチベーションが低下することが考えられます。従業員全体に公正な報酬制度が整っている場合、役員退職慰労金の存在は、企業全体の士気を向上させる要因となるでしょう。また、透明性と説明責任が徹底されれば、より良い組織文化が構築されます。

役員退職慰労金の準備と対策

役員退職慰労金の準備と対策は、企業経営において欠かせない要素です。適切な準備がなければ、予期しない費用が発生し、経営を圧迫する可能性があります。しかし、計画的に準備を行い、対策を講じることで、安定した経営を維持することができます。まずは現状を把握し、将来的な役員退職のスケジュールを見据えた計画を立てることが重要です。これにより、無駄なコストを抑え、円滑な経営を実現することができます。

長期的なプランニングの方法

役員退職慰労金の準備には、長期的なプランニングが重要です。まず、会社の財務状況を詳しく分析し、現状の資産と負債を把握します。これにより、実際にどれくらいの慰労金を積み立てる必要があるかを明確にします。そして、退職予定の役員ごとのスケジュールを立て、段階的に予算を組むのです。これによって、無理のない範囲で資金を確保することができ、経営に対するリスクを軽減することが可能です。

また、プランニングには定期的な見直しも欠かせません。特に、経済状況や会社の業績に応じて、計画を柔軟に修正することが求められます。そして、財務状況の変化や役員の個別の事情を反映させることが重要です。これにより、計画が現実的で有効なものになるのです。

最終的には、社内の関係者全員と情報を共有し、全員が一貫した理解を持つことが大切です。これにより、予期しない問題が発生した場合でも、即座に対応できる体制が整うのです。

外部専門家の活用

役員退職慰労金の準備には、外部専門家の活用が有効です。専門家は、財務、法務、税務の各分野で知識と経験を持っています。まずは、会社のニーズに合わせた専門家を選び、コンサルティングを受けることが重要です。この方法で、適切なアドバイスを得られます。

次に、外部専門家との連携を活かし、具体的な対策を講じます。専門家は、最新の法律や税制改正にも精通しているため、現在の法制度に基づく最適な方法を提案してくれます。そのため、リスクを最小限に抑えることができます。

さらに、専門家からのフィードバックを基に、社内のプランに反映させます。これにより、計画の精度が向上し、実効性が高まるでしょう。専門家の知見を活かすことで、より確実な退職慰労金の準備が可能となります。

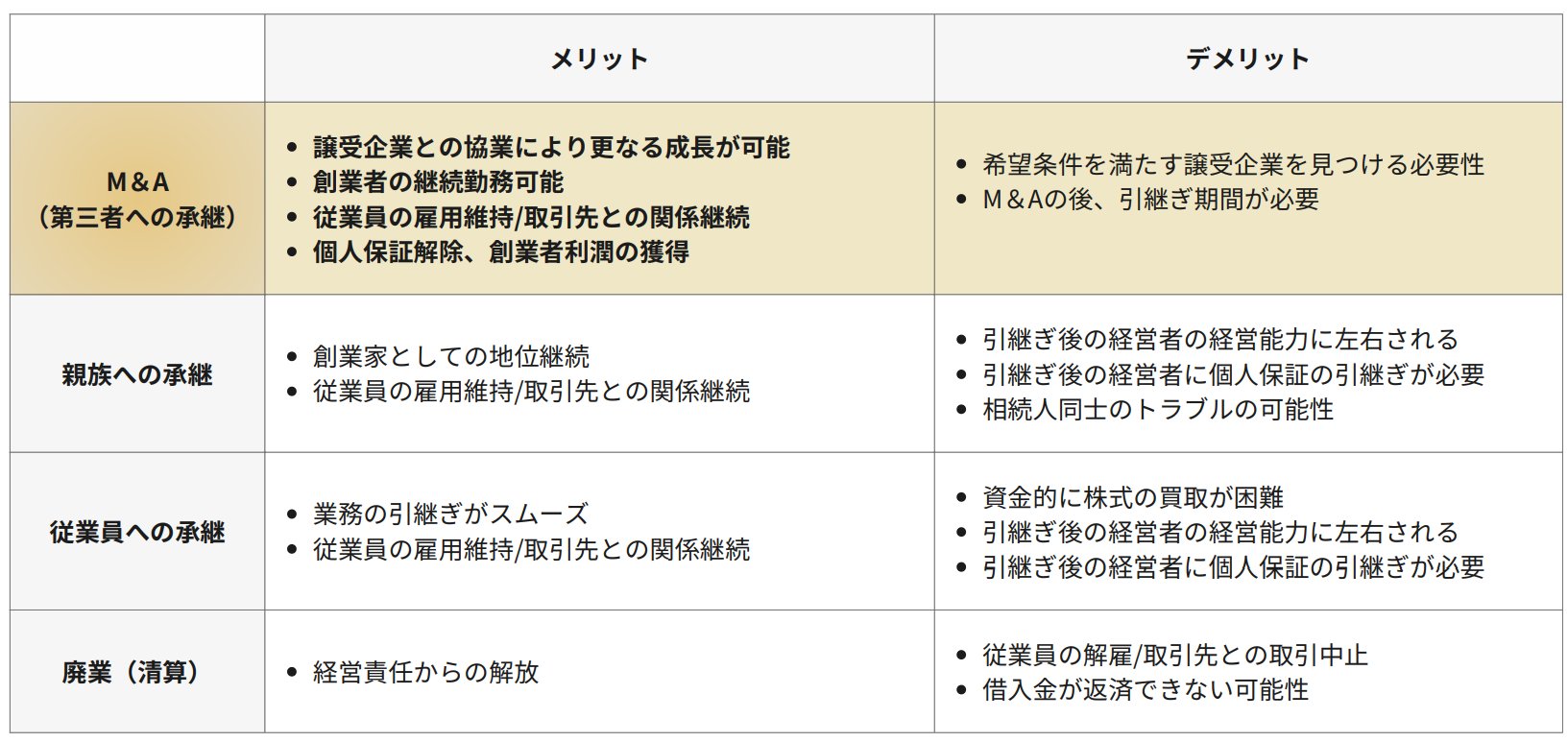

役員退職慰労金とM&Aの関係について

M&Aによって、第三者に事業を承継し、代表職を退任する場合、株式譲渡による売却対価の一部を「役員退職慰労金」とするケースがあります。

株式譲渡の場合、売主が個人の場合、譲渡益に対して、所得税と復興特別所得税を合わせた15.315%に、住民税の5%を足した、20.315%が掛かりますが、役員退職慰労金の場合は、上述のとおり、退職所得控除を用いることが出来ます。

これにより、売り手の税負担が軽減されることとなりますが、買い手にとっては、支払金額を引き下げることが出来る余地が生まれるため、双方にメリットをもたらす可能性があります。

ただし、役員退職慰労金の額が不適切だと、税務署から否認されるリスクがあるため注意が必要であるため、事前に専門家に相談することをお勧めします。

役員退職慰労金に関するよくある質問

役員退職慰労金とは、役員が退職するときに支給される金銭のことです。この制度は企業によって異なりますが、多くの企業で採用されているため、よくある質問も多く寄せられます。具体的には支給額の決定方法や税金の扱いなどが主な疑問点です。これらの質問に対し、事前に理解を深めることが重要です。

よくあるトラブルとその解決策

役員退職慰労金に関するトラブルは少なくありません。一つ目のトラブルは、支給額に関するものです。役員と企業側で金額に対する認識が異なる場合、紛争が生じることがあります。このような場合には、事前に取り決めを文書化することが解決策となります。

二つ目のトラブルは、支給時期に関する問題です。役員が退職後すぐに慰労金を受け取れないケースがあります。これを防ぐためには、退職時期や支給時期について予め具体的に明記することが必要です。明確な規定を設けることで、トラブルを未然に防ぐことができます。

最後に税金に関するトラブルもあります。役員退職慰労金の税金処理が複雑なため、間違った申告をしてしまうことがあります。税理士や専門家に相談することで、この問題を回避することができます。正しい情報を得ることが重要です。

悩みや疑問の解消方法

役員退職慰労金に関する悩みや疑問を解消するための方法を紹介します。まずは、事前に企業の規定や制度をよく確認することが重要です。これにより、基本的な理解を深めることができます。

次に、わからない点があれば、早めに専門家に相談することが有効です。特に税金に関連した複雑な問題については、税理士や会計士に相談することで無駄なトラブルを避けることができます。相談する際には具体的な質問を用意すると効果的です。

最後に、定期的に関連情報をアップデートすることも大切です。役員退職慰労金に関する法律や規定は時々変更されることがあります。そのため、最新の情報を常に把握しておくことが、悩みや疑問の早期解消につながります。

執筆者 株式会社M&A共創パートナーズ M&Aアドバイザー 篠浦 隆宏

株式会社みずほ銀行に入行し、富裕層向けの資産運用の提案に従事。株式会社日本M&Aセンターへ転職後、M&Aコンサルタントとして幅広い業種のM&Aをサポート。前職は、新興のM&Aブティックにて主にIT企業のM&A案件を担当し、数多くの譲渡企業の支援に従事。

M&Aに関するお役立ち記事の一覧はこちら