Knowledge M&Aお役立ち記事

会社分割とは?新設分割・吸収分割との違い・メリット・デメリット・手続きについて解説

2024.12.06

M&Aの手法は多岐に渡りますが、その中の一つに会社分割という方法があります。そこで、会社分割について、新設分割と吸収分割の違いや、事業譲渡との違い、会社分割を採用することのメリットデメリット、手続きの方法について解説します。

目次

会社分割とは?

会社分割とは、会社の事業の全てまたは一部を他の会社に承継することをいい、「吸収分割」と「新設分割」に分けられます。

吸収分割とは?

吸収分割とは「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後、他の会社に承継させる」(会社法2条29号)会社分割のことを指します。「事業に関して有する権利義務」とは、その事業を営むために企業が保有・管理している資産、負債、雇用契約、顧客・取引先との関係、販路、ノウハウなどを指します。

例えば、対象会社が鉄道部門とホテル部門を有しており、買収者がそのホテル部門を買収しようとする場合には、買収者を承継会社、対象会社を分割会社、分割による承継の対象をホテル部門に関する権利義務とする会社分割を行うことになります。

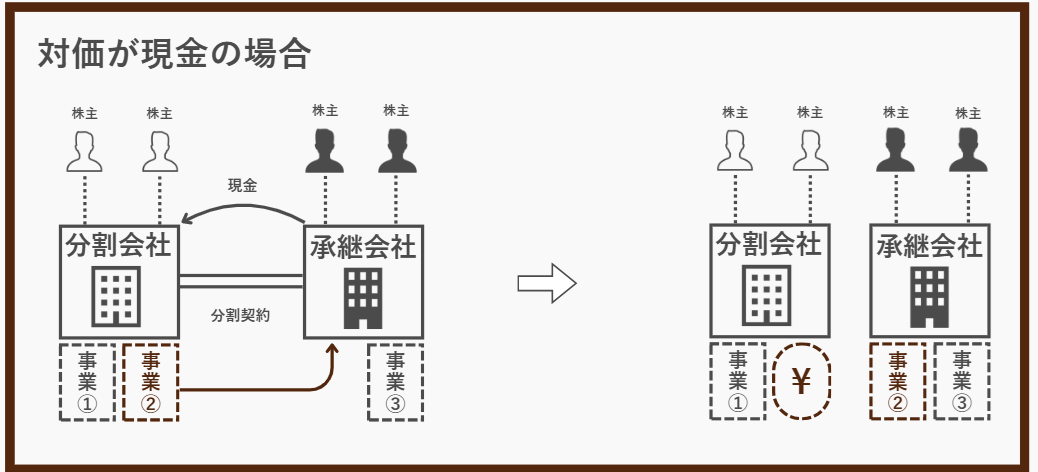

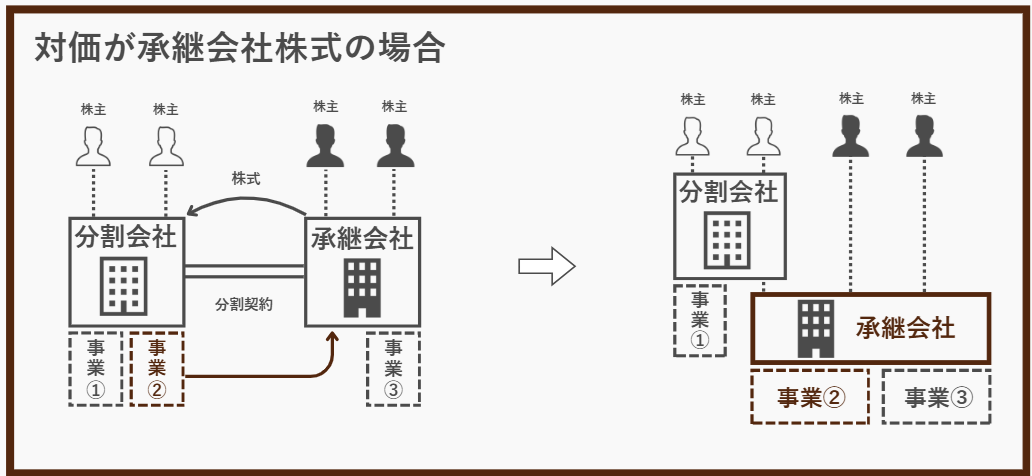

吸収分割では、承継会社に承継される権利義務の対価として、通常、分割会社に対して承継会社の株式が交付されます。もっとも、対価は「金銭等」であれば構いません(会社法758条4号参照)。

新設分割とは?

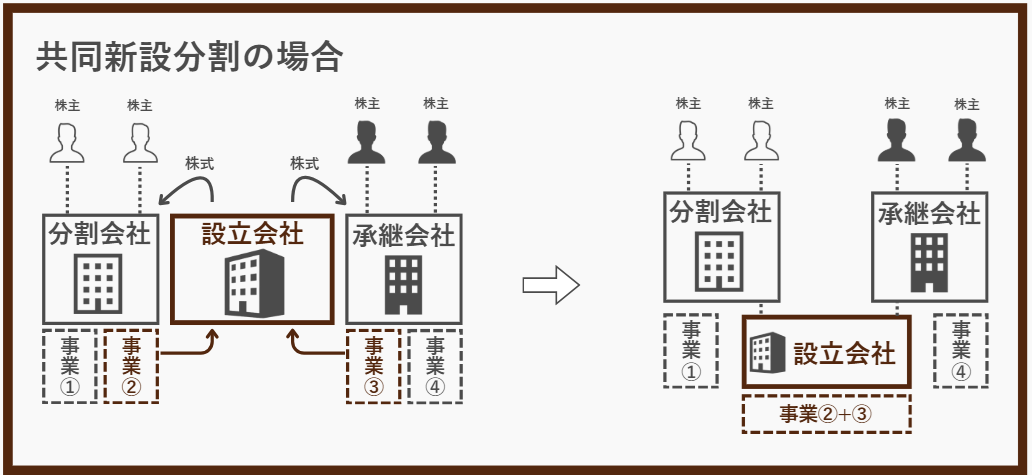

新設分割とは「1又は2以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させる」会社分割(会社法2条30号)のことを指します。

分割により事業が切り出される会社は「分割会社」と呼ばれ、事業の承継を受ける会社は「承継会社」と呼ばれます。以下は、共同新設分割の図解です。

分野型分割と分社型分割とは?

対価の受け取り方によって、会社分割の類型は、「分社型分割」と「分割型分割」の2種類に分けられます。「分社型分割」は、会社分割の対価を分割会社が受け取り、「分割型分割」は、分割会社の株主が対価をうけとります。

このように。会社分割には、承継会社の形態で、「吸収分割」と「新設分割」、対価の受け取り方で「分社型分割」と「分割型分割」と整理され、これらの組み合わせとなります。

会社分割と事業譲渡の違い

会社分割と似て異なるM&Aの方法として事業譲渡があります。

事業譲渡は事業を対象とする取引行為であり、会社分割のように法律上の効果として事業を構成する権利義務の承継がなされるわけではなく、事業を構成する個々の権利義務の移転が必要となることが特徴です。(例えば、譲渡会社である対象会社の債務を譲受会社である買収者が免責的に引き受けるためには、この債権者の同意が必要となります(民法472条3項)。)

しかし、買収者が買収対象事業を自らの事業として行うことになる点では実質的に異なりません。

細かい違いについては以下の表を用いて、説明します。

| 事業譲渡 | 会社分割 | |

| 会社法上の違い | 取引上の契約 | 組織再編行為 |

| 債権や債務の違い | 債権者保護手続きは不要 | 原則:債権者保護手続きが必要(※1) |

| 雇用関係における違い | 個別合意 | 包括承継(労働者保護手続きは必要) |

| 許認可の違い | 再取得が必要 | 原則:再取得が必要 |

| 税務の違い | ・消費税:課税

・不動産所得税:課税 ・軽減措置:受けられない |

・消費税:非課税

・不動産所得税:非課税 ・軽減措置:受けられる |

| 競業避止義務 | あり | なし |

※1 債権者保護手続きとは、債権者(取引先や金融機関など)に対して、組織再編行為を行う旨を事前に通知し、債権者からの異議申し立てを受ける期間を設ける手続きを指します。

債権や債務については、事業譲渡は債権者保護手続きは必要とされていません。ただし債務を承継させるためには、債権者の個別同意が必要であり、事業譲渡契約書に明示されない債務については、譲受企業は引き継ぐ義務を負いません。

一方、会社分割では、会社の権利義務は譲受企業に包括的に承されるため、債権者の承諾は必要ありませんが、原則的に債権者保護手続きが必要となります。

会社分割のメリット

譲渡企業側のメリット

一部の事業のみを売却できる

株式譲渡や株式移転の方法を取る場合は、会社の事業全てを引き継ぐことになります。そのため、譲渡企業側としては他者に譲渡したくない部門まで譲渡しなければならないのです。そのため、会社ごと手放すことになるケースも多くあります。

一方で、会社分割は一部の事業のみを切り離して承継することができます。そのため、自社にとって生産性の悪い事業(ノンコア事業)を切り離して、生産性の高い重要なコア事業に集中して、会社の利益を上げることができます。一部事業の譲渡によって得た資金をコア事業に充てることで、会社を手元に残したまま発展することも見込めるでしょう。これはいわゆる、カーブアウトと呼ばれる手法です。

参考記事「カーブアウトとは? その基本やメリット・デメリット、国内事例等を解説!」

また、逆にコア事業を切り離して分社化することによって、新規事業を切り出して機動性を高めたり、大きくなりすぎた組織を再編することが可能となります。これはいわゆる、スピンオフやスピンアウトと呼ばれる手法です。

株主関係の整理

株主関係を整理できる点も会社分割のメリットとして挙げられます。

複数の事業を手掛ける企業では、株主の意見が対立することがあり、例えばA事業に注力したい株主とB事業に注力したい株主がいる場合に会社を分割して、事業ごとに株主を割り当てることで、各株主が力を入れたい事業に集中できるようになります。

企業の再スタートで活用できる

経済的に困窮している企業が、破産を回避して事業を継続し、経営を再建するための法的手続きで、民事再生の選択肢があります。しかし民事再生手続きは、手続きが煩雑で再スタートまでに最低でも半年かかるうえに、民事再生の申立てを行うと法的倒産処理を開始したことが公になり、信用不安を引き起こすおそれもあります。

そこで、会社分割を活用すれば1ヶ月から3ヶ月で手続きが終わらせることができ、また、会社分割を行ったことを公表する必要がないため、会社の信用を落とさずに事業を継続することができます。

具体的には、会社分割を用いて新規の会社を作り、そこに収益性の高い事業部門を移すことで、再スタートを図ることができます。

譲受企業側のメリット

資産債務や契約の包括的承継

会社分割を活用してM&Aを行う際は、他の手法とは異なり包括的に承継できるので、資産債務や契約の移転に関して個別に相手の同意を得る必要がありません。もっとも、許認可等については、そのまま引き継ぐことができるものと、新しく取得しなければならないものが分かれているので、注意しましょう。

消費税が発生しない

上記の事業譲渡との比較で説明したように、事業譲渡の場合は消費税が発生します。一方で、会社分割の場合は消費税を支払う義務が生じないため、事業譲渡と比べて税金の支払いを少なくすることができます。

従業員を一括で承継できる

上記のように、会社分割は包括的承継なので、従業員もそのまま引き継ぐことができ、さらに、従業員から個別の同意を得る必要がありません。既存の優秀な従業員との間で個別に雇用契約を締結できなかったことによって、会社から従業員が流出してしまい、M&A自体が失敗してしまうことを避けることができます。

現金が無くてもM&Aが可能

会社分割の対価は、自社の株式でよいので、たとえ現金が手元になかったとしても株式を対価として、買うことができます。株式の価値が高いため、会社の資産価値は高い会社でも現金がないことは多いので、会社分割はそのような現金を使わないM &Aとして有効な手段であるといえます。

会社分割のデメリット

譲渡企業側のデメリット

会社分割では事業売却の対価として株式が交付されるケースがあります。仮に非上場企業株式を交付される場合、流動性が低いため、当該株式の現金化が非常に困難となってしまいます。そのため、現金の獲得を望むのであれば、株式譲渡などの方法がおすすめです。

譲受企業側のデメリット

不要資産や簿外負債などを引き継いでしまう上に述べたように会社分割は包括承継なので、不要資産や簿外負債なども引き継ぎます。特に簿外債務は将来的に買い手側に大きな損失をもたらすリスクがあるため、分割型分割の際は十分に注意しなければなりません。

組織再編の手続き

説明の便宜のために、合併、会社分割、株式交換及び株式移転を総称して「組織再編」と呼び、手続きについてもまとめて解説します。

そして、組織再編は、①既存の会社間で行われ、新会社の設立を伴わない吸収合併、吸収分割、株式交換と、②新会社で設立される新設合併、新設分割、株式移転とに分けることができます。そして、新会社の設立を伴うか否かで必要と考えられる手続に異なる部分が出てくるため、会社法は①と②の手続を分けて規定しています(会社法第5編第5章第2節と第3節)。

会社計算規則では①の組織再編を「吸収型再編」と、②の組織再編を「新設型再編」と呼んでいて、手続きも吸収型と新設型で分かれています。

手続きの概要

手続きの概要については、以下のとおりとなります。

①組織再編契約・計画の締結・作成

②事前開示

③株主総会決議による承認

株式買取請求手続

新株予約権買取請求手続

債権者異議申述手続

④効力の発生・事後開示

それでは、それぞれのプロセスについて見ていきましょう。

組織再編契約・計画の締結・作成

まず、当事会社が内容を決めなければなりません。吸収型再編の場合には、これから行おうとする組織再編の種類に応じて、当事会社間での吸収合併契約、吸収分割契約、あるいは株式交換契約を締結します。(会社法748条・757条・767条)します。

新設型再編の場合には常に複数の当事会社が関係する新設合併については当事会社間で新設合併契約を締結し(会社法748条)、当事会社が単独で行うことができる新設分割と会社移転については当事会社が新設分割計画や株式移転計画を作成するという形になります(会社法762条2項・772条2項)。

また、締結作成は代表取締役などの代表者が行いますが、その内容の決定は重要な業務執行の決定として、取締役会設置会社では取締役会の決議によらなければならないのが原則です。

組織再編契約・計画で定めるべき事項については法定されており、必要的記載事項は以下の表のようになっています。

| 会社法 | 吸収合併

749条1項 |

吸収分割

758条 |

株式交換

768条1項 |

新設合併

753条1項 |

新設分割

763条1項 |

株式移転

773条1項 |

| 当事会社の商号・住所 | 1号 | 1号 | 1号 | 1号 | ー | ー |

| 組織再編の対価に関する事項 | 2・3号 | 4号 | 2・3号 | 6〜9号 | 6〜9号 | 5〜8号 |

| 新株予約権の取り扱いに関する事項 | 4・5号 | 5・6号 | 4・5号 | 10・11号 | 10・11号 | 9・10号 |

| 効力発生日 | 6号 | 7号 | 6号 | ー | ー | ー |

| 会社分割の対象たる権利義務 | ー | 2・3号 | ー | ー | 5号 | ー |

| 人的分割の定め | ー | 8号 | ー | ー | 12号 | ー |

| 設立会社の定款・設立時役員等 | ー | ー | ー | 2〜5号 | 1〜4号 | 1〜4号 |

事前の開示

組織再編の各当事会社は、組織再編契約・計画の締結・作成後、その承認などの一連の手続が行われる前から、組織再編契約・計画の内容その他一定事項を記載した書面又は電磁的記録を本店に備え置き、各当事会社の株主や債権者などの閲覧等に供さなければなりません(会社法782条1項3項・794条1項3項・803条1項3項)。そして、この書面等の備置きを「事前の開示」と呼びます。

法が事前開示を要求しているのは、株主や権者などの利害関係者にいかに行動すべきかの判断材料を提供する趣旨なので、開始日は利害関係人との各手続の実際の先後に応じて最も早く必要となる日となります(会社法782条2項・794条2項・803条2項)。

一方、備置きの終了日は、組織再編の効力が生じた日後6ヶ月を経過する日までとされています。

株主総会決議による承認

組織再編の各当事会社は、原則として、組織再編契約・計画につき株主総会の承認を受けなければなりません(会社法783条1項・795条1項・804条1項)。

組織再編契約・計画の内容は取締役・取締役会の主導により決定されますが、株主は組織再編によって事業内容の変更、株主たる地位の喪失、あるいは対価の過不足等により不利益を被る可能性がある立場にあるため、株主総会の承認という形で最終決定するのは株主となります。

承認決議は原則として特別決議によりますが(会社法309条2項12号)、株主が対価を受け取ることになる当事会社である場合には、当該会社では特別決議ではなく特殊決議による承認が必要です(会社法309条3項2号・3号)。

反対株主の株式買取請求権

組織再編行為は当事会社の株主に重大な影響を与える可能性があるため、会社法は上記のように株主総会の承認を超えて、さらに、株主に会社に対して自己の株式を公正な価格で買い取ることを請求する権利を与えています(会社法785条・797条・806条)。

株式買取請求の手続は、まず、反対となりうる株主が存在する当事会社は、それらの株主に対して、吸収型再編では効力発生日の20日前までに、新設型再編では株主総会決議による承認決議の日から2週間以内に、組織再編をする旨その他一定事項を通知しなければなりません(会社法785条3項・797条3項・806条3項)。もっとも、この通知は、当事会社が公開会社である場合、または、すでに株主総会で承認決議を得ている場合には公告に代えることができます(会社法785条4項・797条4項・806条4項)。

株式買取請求権を行使しようとする株主は、吸収型再編では効力発生日の20日前から効力発生日の前日までの間に、新設型再編では上記の通知・公告の日から20日以内に買取りの請求をしなければならない(会社法785条5項・797条5項・806条5項)。なお、株式買取請求権が認められるのは「反対株主」に限られるので、株主は事前通知と総会で反対をしておく必要があります。

新株予約権買取請求手続

吸収型会社分割に際して、分割会社となる会社の新株予約権者に対して、承継会社となる会社の新株予約権を交付する場合に、分割会社となる会社の新株予約権の内容として、そもそもこのような取扱を予定していない場合又は予定していた条件と異なる取扱を受けるような場合には、当該新株予約権者は、会社に対して、自己の所有する新株予約権を買い取るよう請求することができます。

分割会社となる会社は、新株予約権者に新株予約権の買取請求の機会を与えるために吸収分割の効力発生日の20日前までに、吸収分割をする旨並びに承継会社となる会社の商号及び住所を通知又は広告する必要があります(会社法787条3項、4項)。

そして、公告により吸収分割を知った、新株予約権者は、吸収分割の効力発生日の20日前からその前日までの間に、新株予約権の買取を請求することができます(会社法787条)。

債権者異議申述手続

吸収型会社分割の実行に反対する債権者は、自己が不利益を受ける恐れがある場合に、会社に対して異議を述べることができます。

会社は債権者に当該手続きの機会を与えるために、異議を述べることができる旨を官報に公告するとともに、かつ、しれている債権者には催告をする必要があります(会社法789条2項、799条2項、810条2項、816の8第2項)。

もっとも、会社分割における分割会社の債権者には限定があるので注意をしましょう(会社法789条1項2号、810条1項2号)。

効力の発生・事後開示

吸収型は契約で定めた日に、新設型は登記日に効力が発生します。

また、効力発生後、開示を通じて組織再編の適切な履行を間接的に担保し、株主や債権者が組織再編無効の訴えを提起するべきか否かを判断するために、資料を提供する、事後開示を行う必要があります。

執筆者 株式会社M&A共創パートナーズ M&Aアドバイザー 篠浦 隆宏

株式会社みずほ銀行に入行し、富裕層向けの資産運用の提案に従事。株式会社日本M&Aセンターへ転職後、M&Aコンサルタントとして幅広い業種のM&Aをサポート。前職は、新興のM&Aブティックにて主にIT企業のM&A案件を担当し、数多くの譲渡企業の支援に従事。

M&Aに関するお役立ち記事の一覧はこちら