Knowledge M&Aお役立ち記事

株式交換とは?株式移転との違い・メリット・デメリット・手続きについて解説!

2024.12.18

M&Aの手法として挙げられる株式交換ですが、当事会社間に完全親子関係を形成させる方法として有効です。また、少数株主を締め出す方法としても注目を集めています。 そこで今回は、株式交換の定義から、手続、メリットデメリットについて説明します。 また、よく似ている方法として株式移転との違いも説明します。

目次

株式交換とは?

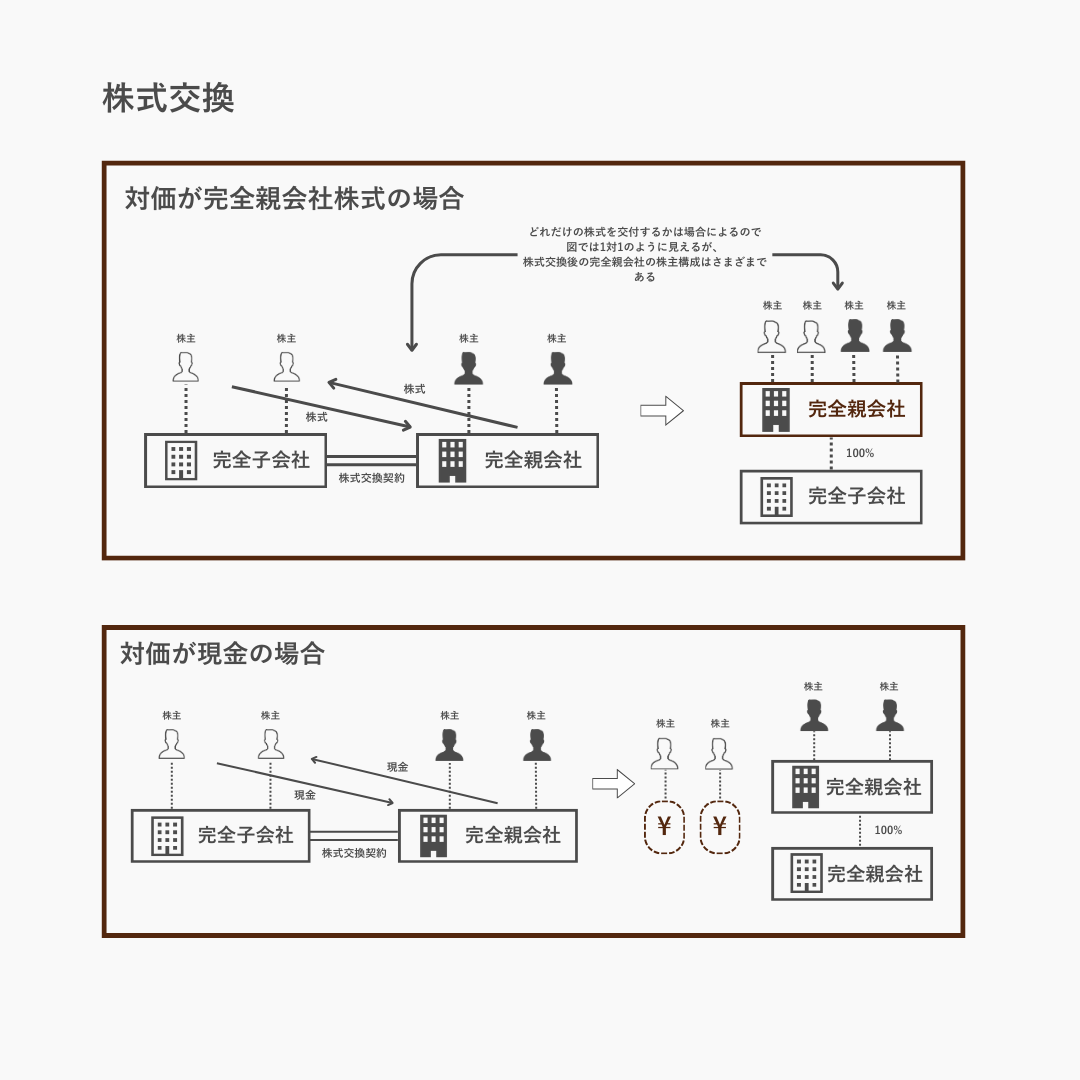

株式交換とは、会社法に定められた手続を経ることで、ある会社(株式交換完全子会社)の発行済株式の全部を既存の他の会社(株式交換完全親会社)に取得させること(会社法2条31号)をいいます。

これにより、株式交換後の当事会社間に完全親子会社関係を成立させることができます。なお、株式交換により保有する株式を失うことになる株式交換完全子会社(対象会社)の株主には、通常、対価として株式交換完全親会社(買収者)の株式が交付されます。

しかし,この場合の対価は「金銭等」であればよいとされており(会社法768条1項2号参照)、買収者である株式交換完全親会社が閉鎖的な会社であったりして株主構成の変化を嫌うのであれば、対価を金銭とすることも選択肢となります。

株式交換制度創設の沿革

株式交換制度は、1997年の山一證券の倒産、北海道拓殖銀行の倒産、翌年の日本長期信用銀行の経営破綻という不況のなかで必要性が高まり、創設されました。

大規模な会社が倒産の危機に直面した場合に、莫大な現金を必要とせず、他の安全な株式会社の完全子会社にして倒産の危機から免れることを目的としました。

大規模な会社では、10万人という多数の株主がいることも多く、その場合に全ての株主に合意してもらって株式を買い取ることは困難を極めます。そこで、株式交換制度を用いることによって、完全子会社化が簡単に行うことができるのです。

株式交換と株式移転の違い

上記のように株式交換ではすでに存在しているA社とB社の間で株式が交換されますが、株式移転では既存会社Aの全株式を新設会社Bに移転させ、それと引き換えにB社の株式をA社株主に交付する方法をとって、親子関係を作り出します。これによりA社はB社の100%子会社となり、A社株主は新設会社B社の会社設立時の株主となります。

要するに株式交換と株式移転は、どちらも親会社と子会社の関係を構築するグループ再編の手法ですが、親会社を新設するか既存の会社を利用するかの違いがあります。

また、株式移転の場合は、複数の会社の株式を新設会社に移転させることも可能であることが特徴です。そのため、株式移転は、持株会社の設立に利用されることが多いです。

株式交換のメリット

買収資金としての現金が不要であること

上記の由来にも挙げたように、大企業を完全子会社化しようとすると、全株式の買取に多額の現金が必要となります。一方で、株式交換では対価が現金ではなく自社株式なので、買収資金を用意せずに完全子会社を創出することができます。

買収対象企業の株主の3分の2以上の賛成が得られれば、少数株主を強制的に排除して100%子会社化することができること

大企業には何万人という株主が存在している場合も多いため、株式譲渡の方法で完全子会社かするには全ての株主から同意を得て、株式譲渡契約を締結する必要があります。そのため、同意を得ることができない株主が一人でもいれば、完全子会社化することはできなくなってしまいます。

一方で、株式交換では以下の手続きにあるように、株主総会の特別決議で決定することができるので、全ての株主の同意を得なくても、3分の2以上の同意があれば、株式交換を行い、完全子会社化することができます。

買収対象企業の株主の3分の2以上の賛成が得られれば、少数株主を強制的に排除して100%子会社化することができること

吸収合併では、存続会社に消滅会社が吸収されるので、存続会社の一つになるので迅速な経営統合が必要になります。

一方で、株式交換では、株式交換後も買収対象企業が完全子会社として存続するので、経営統合が不要となります。

株式交換のデメリット

手続きが煩雑であること

株式譲渡による完全子会社化は個別の株式譲渡契約によって実現することができます。

一方で、株式交換は組織再編なので、以下で説明する吸収合併と同様の手続きが必要となり、具体的には株主総会の開催などを要します。そのため、株式譲渡に比べて、手続きが煩雑である点がデメリットとなります。

もっとも、簡易株式交換や略式株式交換という方法を用いることで、手続きを緩和することができます。詳しい内容は、以下の「簡易株式交換・略式株式交換について」の章で説明します。

買い手企業の株主構成が変化すること

買収対象企業の株主が、買い手企業の株主となるので、株主構成が変わり、具体的には既存の株主の持ち株比率が低下することになります。それによって、今までの経営方針と異なる考え方の株主が生じることなどによって、スムーズに進んでいた株主総会の議決が滞り、時間が延びる恐れがあります。

包括承継であること

株式交換は完全子会社化する方法なので、会社分割や事業譲渡のように一部の事業を承継するということはできず、負債もすべて承継することになります。

買収対象会社に現金が入らないこと

現金でなく、自社株式を用いて株式交換をすることができるので、たとえば買い手側企業が非公開会社である場合にはそれを売却して現金化することが困難なので、株式交換後の資金調達に困難を期すことが予測されます。

三角合併について

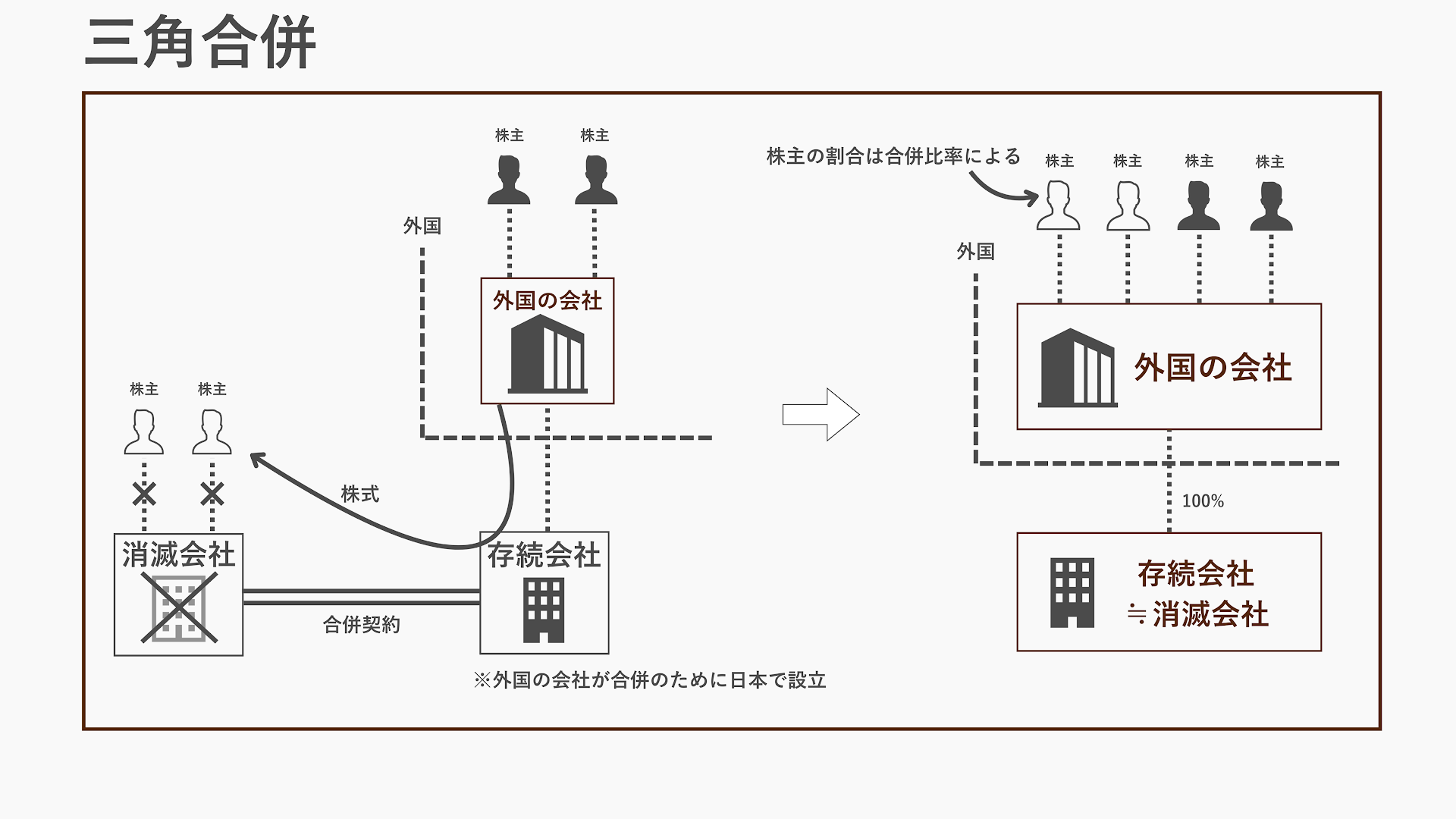

株式交換と実質的に同じことを行う方法として、三角合併と呼ばれる手法もあります。

三角合併とは、買収者は、そのために設立したSPC(特別目的会社)である完全子会社を存続会社、対象会社を消滅会社、合併の対価を存続会社の親会社である買収者の株式として行う吸収合併のことを指します。

三角合併の結果、買収者の完全子会社である存続会社は対象会社たる消滅会社と実質的に同じ権利義務を有することになります。

これは、日本の会社と会社法上の株式交換を行うことができない外国の会社にとって株式交換に変わる選択肢となります。

株式交換の手続き

株式交換は、会社法上、吸収合併とほぼ同様の手続きによって行われます。

手続きの詳細については、「会社分割とは?新設分割・吸収分割との違い・メリット・デメリット・手続きについて解説」の記事内の「組織再編の手続き」の章にて説明しておりますので、ご覧ください。

簡易株式交換・略式株式交換について

簡易株式交換

買い手企業(完全親会社)では、交付する財産の金額が純資産額の5分の1以下である場合、簡易株式交換として、株主総会決議を省略することができます(会社法796条3項)。

最も、反対株主が完全親会社の総株式数の6分の1を超えた場合や、完全親会社が譲渡制限会社であり、譲渡制限株式を割り当てる場合には株主総会を省略することはできません(会社法796条3項但書)。

他方で、買収対象会社(完全子会社)側では、簡易株式交換の手続きは設けられていないので、株主総会決議を省略することはできません。

略式株式交換

略式株式交換は、上記の簡易株式交換と比べると、買収対象会社側で、株主総会決議を省略することができるという点で異なります。

具体的には親子会社間の株式交換において、親会社が子会社の10分の9以上の議決権を保有している場合は、子会社側の株主総会決議を省略することができます(会社法784条1項、796条1項)。

もっとも、①子会社が完全子会社になる場合でその子会社が公開会社であり、その株主に対し譲渡制限株式が交付される場合、または、②子会社が完全親会社となる場合でその子会社が全株式譲渡制限会社であって株式の交付を行う場合は、株主総会決議を省略することができません(会社法784条1項但書)。

執筆者 株式会社M&A共創パートナーズ M&Aアドバイザー 篠浦 隆宏

株式会社みずほ銀行に入行し、富裕層向けの資産運用の提案に従事。株式会社日本M&Aセンターへ転職後、M&Aコンサルタントとして幅広い業種のM&Aをサポート。前職は、新興のM&Aブティックにて主にIT企業のM&A案件を担当し、数多くの譲渡企業の支援に従事。

M&Aに関するお役立ち記事の一覧はこちら